Adulta, vaccinata e comunque multata

La vicenda surreale di una cittadina vaccinata con dose booster, ma che per lo Stato è una No-vax

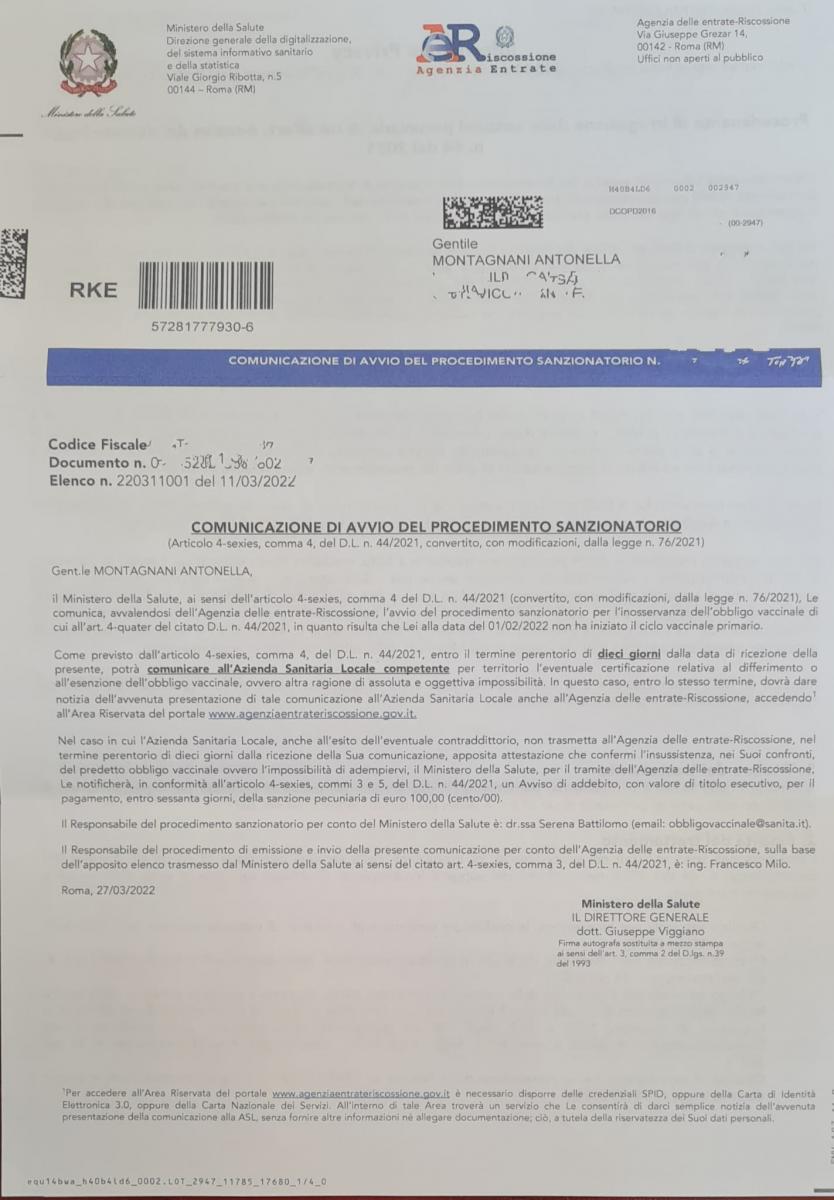

Una brutta sorpresa, arrivata a casa tramite raccomandata. Mittente: l’Agenzia delle Entrate, anzi, peggio, la società di riscossione dell’Agenzia delle Entrate.

Una brutta sorpresa, arrivata a casa tramite raccomandata. Mittente: l’Agenzia delle Entrate, anzi, peggio, la società di riscossione dell’Agenzia delle Entrate.

Oggetto della raccomandata, la “comunicazione di avvio del procedimento sanzionatorio”, inoltrata alla signora Antonella Montagnani, per “l’inosservanza dell’obbligo vaccinale… in quanto risulta – prosegue la missiva dell’Agenzia delle Entrate – che Lei alla data del 01/02/2022 non ha iniziato il ciclo vaccinale primario”.

Tutto giusto, o perlomeno, tutto in regola con i dettami della legge, se non fosse che la signora Antonella Montagnani (classe ’63, 59 anni il prossimo ottobre), le 100 euro di multa previste, anche se over 50, non dovrà pagarle, poiché già vaccinata con tre dosi di vaccino anti-Covid.

Ricevuta la raccomandata lo scorso martedì, insieme alla sua famiglia, la signora vittima di un chiaro disguido burocratico, si è subito mossa per presentare ricorso (anche se nella comunicazione non era riportato alcun canale da utilizzare per il suo caso specifico ndr).

Presentatasi al Presidio distrettuale Usl di Sant’Anna di Cascina con tutti i documenti e con il libretto vaccinale regionale, ha quindi chiesto informazioni, ricevendo solo risposte di circostanza.

“Non dipende da noi” - le hanno infatti spiegato – “ma dall’Agenzia delle Entrate”. Allo stesso tempo, il personale Usl, le ha allungato un foglietto con su riportato i termini per presentare ricorso:

“Non dipende da noi” - le hanno infatti spiegato – “ma dall’Agenzia delle Entrate”. Allo stesso tempo, il personale Usl, le ha allungato un foglietto con su riportato i termini per presentare ricorso:

“Gli utenti che intendono presentare ricorso alla ASL hanno a disposizione 10 giorni di tempo e possono farlo esclusivamente via mail scrivendo alla casella direzione.uslnordovest@postacert.toscana.it”.

“Il ricorso – prosegue la nota – sarà esaminato solamente se conterrà:

- Gli estremi del numero di documento emesso dall’Agenzia delle Entrate

- La documentazione comprovante le ragioni del differimento o della omessa vaccinazione (esenzione o altra ragione di assoluta e oggettiva impossibilità).

In caso di ricorsi incompleti, l’Azienda USL sarà impossibilitata a valutarli e, di conseguenza, a definire la pratica sul sito dell’Agenzia delle Entrate”.

Una situazione ingarbugliata, kafkiana, in cui la signora Montagnani, suo malgrado, dovrà sbrigarsela da sola, senza aiuto alcuno da parte delle istituzioni, apparentemente non in grado di offrirle vie d’uscita adeguate.